10 ประกันโรคร้ายแรง ที่ไหนดี ปี 2026 คุ้มครองทุกระยะ

ประกันโรคร้ายแรงเป็นแผนประกันที่ช่วยคุ้มครองผู้เอาประกันในกรณีที่ได้รับการวินิจฉัยว่าเป็นโรคร้ายแรง เช่น โรคมะเร็ง หัวใจวาย หรือโรคหลอดเลือดสมอง โดยจะจ่ายเงินชดเชยให้เพื่อช่วยลดภาระค่าใช้จ่ายทางการแพทย์ ซึ่งในปัจจุบันก็มีแผนประกันโรคร้ายแรงให้เลือกมากมาย ไม่ว่าจะเป็นแบบที่ตรวจพบโรคร้ายแรงแล้วรับเงินก้อนทันที เพื่อนำไปรักษาตัวหรือเตรียมความพร้อมในด้านอื่น รวมถึงแผนประกันที่ให้ความคุ้มครองเกี่ยวกับค่ารักษาพยาบาลด้วย

บทความนี้เราจึงจะมาแนะนำวิธีการเลือกประกันโรคร้ายแรงเบื้องต้น เพื่อเป็นแนวทางในการเลือกแผนประกันที่เหมาะสมกับตนเองและครอบครัวมากที่สุด พร้อมคำแนะนำจากคุณหัสดี จินาพงษ์ ที่ปรึกษาการวางแผนประกันภัย และยังมี 10 ประกันโรคร้ายแรงที่น่าสนใจจากบริษัทชั้นนำต่าง ๆ โดยมีแบบที่ครอบคลุมหลายกลุ่มโรคและคุ้มครองทุกระยะมาแนะนำเพิ่มเติมด้วย

คุณดี๋เป็นที่ปรึกษาด้านการวางแผนประกันภัยและภาษีเงินได้ส่วนบุคคล โดยมีประสบการณ์มากกว่า 15 ปี และดูแลลูกค้ากว่า 200 คน ด้วยความเชี่ยวชาญด้านการจัดการความเสี่ยงทางการเงินและการวางแผนการลงทุน โดยเส้นทางสู่การเป็นที่ปรึกษาทางการเงินของคุณดี๋เริ่มจากการทำประกันชีวิตฉบับแรกในช่วงเริ่มทำงาน ซึ่งทำให้รู้สึกสนใจในการวางแผนการเงินอย่างจริงจัง จึงเริ่มต้นศึกษา Financial Pyramid และตระหนักถึงความสำคัญของการสร้างฐานการเงินที่มั่นคง โดยคุณดี๋ได้รับใบอนุญาตตัวแทนประกันชีวิตตั้งแต่ปี 2008 และต่อยอดความรู้ด้วยใบอนุญาตผู้แนะนำการลงทุน (IC License) ในปี 2014 และใบอนุญาตนายหน้าประกันวินาศภัยในปี 2016 ซึ่งปัจจุบันคุณดี๋มุ่งเน้นให้คำแนะนำด้านการวางแผนภาษี ประกันชีวิต และเครื่องมือทางการเงินให้เหมาะสมกับไลฟ์สไตล์และเป้าหมายของลูกค้า

คุณตุ๊กตาจบการศึกษาจากคณะพาณิชยศาสตร์และการบัญชี จุฬาลงกรณ์มหาวิทยาลัย ด้วยพื้นฐานความรู้จากการเรียนในมหาวิทยาลัยและความสนใจส่วนตัวแล้ว จึงมีความรู้ความสนใจเกี่ยวกับการเงินและการลงทุนเป็นพิเศษ โดยเฉพาะในเรื่องของบัตรเครดิตและกองทุน ที่ถือเป็นทางเลือกการบริหารการเงินส่วนตัวของคนในยุคปัจจุบัน ซึ่งในยามว่างคุณตุ๊กตาจะชอบอ่านหนังสือหรือบทความเกี่ยวกับการลงทุน เพื่อพัฒนาความรู้เพิ่มเติมและวางแผนด้านการเงินของตนเองในระยะยาวได้อย่างมั่นคง รวมทั้งยังมีแพลนที่จะลงคอร์สเรียนต่าง ๆ เพื่อนำมาต่อยอดความรู้เดิมอีกด้วย ปัจจุบันคุณตุ๊กตาช่วยงานธุรกิจส่วนตัวของครอบครัวและเป็นนักเขียนอิสระ ซึ่งนอกจากการอ่านหนังสือด้านการเงินและการลงทุนแล้ว ยังชื่นชอบหนังสือที่เป็น Fiction เช่น นิยายแปลจีนนิยายแปลญี่ปุ่น และ Non-fiction ที่เป็นแนวหนังสือจิตวิทยาและประวัติศาสตร์ นอกจากนี้ คุณตุ๊กตายังมีความสนใจด้าน Data Science และกำลังศึกษาผ่านคอร์สเรียนออนไลน์เพื่อเพิ่มทักษะอีกด้วย

ผู้เชี่ยวชาญตรวจสอบเฉพาะ "วิธีการเลือก" เท่านั้น สินค้าและบริการที่ปรากฏอยู่ในบทความไม่ได้ถูกเลือกโดยผู้เชี่ยวชาญ

Why You Can Trust Us

มายเบสท์เป็นเว็บไซต์ที่มีการจัดทำฐานข้อมูลสินค้าที่มีการเพิ่มข้อมูลสินค้าเข้าไปมากกว่า 2,000 รายการในแต่ละเดือน ซึ่งในแต่ละบทความเราได้ใช้เวลาในการจัดทำเนื้อหาและทำการค้นคว้าข้อมูลมาอย่างละเอียด รวมทั้งสัมภาษณ์และตรวจสอบข้อมูลโดยผู้เชี่ยวชาญในแต่ละด้าน เพื่อนำความรู้และข้อมูลเชิงลึกทั้งหมดนี้มาส่งมอบเป็นบทความที่ผู้อ่านสามารถเชื่อถือได้

ประกันโรคร้ายแรงสำคัญอย่างไร

ประกันโรคร้ายแรงเป็นตัวช่วยรองรับความเสี่ยงด้านค่าใช้จ่ายต่าง ๆ ในกรณีที่ตรวจพบโรคร้ายแรง โดยจะช่วยคุ้มครองค่าใช้จ่ายเพื่อให้ได้รับการรักษาที่ดีที่สุดและไม่เป็นภาระของคนรอบข้างด้วย

เมื่อพูดถึงโรคร้ายแรงแล้วหลายคนอาจจะคิดว่าเป็นเรื่องไกลตัว แต่ความจริงแล้วโรคร้ายเหล่านี้สามารถพบได้ในคนทุกเพศทุกวัย โดยเฉพาะโรคมะเร็งที่มีสถิติความเสี่ยงค่อนข้างสูง ซึ่งสำหรับวัยเด็กอายุต่ำกว่า 15 ปีจะมีความเสี่ยงในเรื่องของมะเร็งเม็ดเลือดหรือสมอง เพศหญิงจะเสี่ยงจากมะเร็งเต้านมและมะเร็งลำไส้ ส่วนเพศชายจะเสี่ยงกับมะเร็งต่อมลูกหมากและมะเร็งตับ เป็นต้น

และแน่นอนว่าโรคร้ายแรงเหล่านี้มักจะมีค่าใช้จ่ายในการรักษาพยาบาลที่สูง และส่วนใหญ่แล้วจะต้องทำการรักษาอย่างต่อเนื่อง หากไม่มีเงินสำรองล่วงหน้าเอาไว้ ก็อาจจะทำให้เราไม่สามารถเข้ารับการรักษาอย่างเหมาะสมได้ ดังนั้น การเลือกทำประกันโรคร้ายแรงก็จะช่วยให้ทุกคนอุ่นใจได้หากตรวจเจอโรคร้ายแรงต่าง ๆ ในอนาคต

โดยส่วนใหญ่แล้วโปรแกรมความคุ้มครองของประกันโรคร้ายแรงจะเป็นลักษณะของการจ่ายทั้งเงินชดเชยให้กับผู้ที่รับเอาประกัน เมื่อมีการตรวจเจอโรคร้ายแรงตามคำนิยามของกรมธรรม์ในระหว่างการคุ้มครอง โดยที่ไม่จำเป็นต้องเข้ารับการรักษาในโรงพยาบาลแต่อย่างใด และถ้าหากมีการเข้ารับการรักษาพยาบาล ทางบริษัทประกันก็อาจจะมีการรับผิดชอบค่าใช้จ่ายที่เกิดขึ้นจากการรักษาพยาบาลให้กับผู้รับเอาประกันด้วยเช่นกัน โดยจะขึ้นอยู่กับเงื่อนไขความคุ้มครองของแต่ละแผนประกันโรคร้ายแรงที่ได้ถูกกำหนดเอาไว้

วิธีการเลือกประกันโรคร้ายแรง

เมื่อทราบถึงความสำคัญของประกันโรคร้ายแรงกันไปแล้ว ลำดับต่อไป เราขอพาทุกคนมารู้จักกับวิธีการเลือกประกันโรคร้ายแรงให้เหมาะสมกับคุณ โดยสามารถพิจารณาเลือกได้ตามปัจจัยต่าง ๆ ดังต่อไปนี้

สำหรับกลุ่มบุคคลทั่วไปควรเลือกแผนประกันที่คุ้มครองตั้งแต่ระดับเริ่มต้นและครอบคลุมหลายกลุ่มโรคมากที่สุด

วัยผู้ใหญ่ถือว่าเป็นวัยที่มีความเสี่ยงต่อการพบเจอโรคร้ายแรงได้ค่อนข้างมาก การทำประกันโรคร้ายแรงจะช่วยลดภาระค่าใช้จ่ายการรักษาพยาบาลที่เกิดขึ้นเมื่อตรวจเจอโรคร้ายแรงได้ ทั้งนี้ การเลือกทำประกันโรคร้ายแรงสำหรับผู้ใหญ่จะต้องพิจารณาความคุ้มครองที่ครอบคลุมทุกระดับความรุนแรงของโรค และจะต้องมีค่าเบี้ยประกันที่สมเหตุสมผลกับแผนการคุ้มครอง

แนะนำให้เลือกแผนประกันที่คุ้มครองตั้งแต่ระดับเริ่มต้น โดยยิ่งครอบคลุมหลายกลุ่มโรคก็ยิ่งดี

บริษัทประกันส่วนใหญ่จะมีการแบ่งระดับโรคร้ายแรงออกเป็น 3 ระดับ ได้แก่ ระดับเริ่มต้น ระดับปานกลาง และระดับรุนแรง โดยในปัจจุบันคนใส่ใจดูแลสุขภาพมากขึ้น มีการตรวจสุขภาพกันสม่ำเสมอ ดังนั้น หากเป็นไปได้ การเลือกแผนประกันที่คุ้มครองตั้งแต่ระดับเริ่มต้นจะช่วยให้ผู้ป่วยมีโอกาสเข้าถึงการรักษาได้เร็ว และมีโอกาสหายสูงมากขึ้น

และนอกจากระดับความรุนแรงของโรคแล้วควรจะเลือกประกันที่ให้ความคุ้มครองโรคร้ายแรงได้อย่างครอบคลุมหลายกลุ่มโรค ซึ่งประกันโรคร้ายแรงส่วนใหญ่จะคุ้มครองไม่น้อยกว่า 40 โรคร้ายแรง หรือบางบริษัทประกันอาจคุ้มครองถึง 60 โรคร้ายแรง/การรักษา

ความคุ้มครองที่ได้รับจะนับแต่วันที่กรมธรรม์อนุมัติ จนกว่าจะมีการเคลมโรคร้ายแรงในกรมธรรม์ หลังจากนั้นจะทำให้จำนวนโรคร้ายแรงสิ้นสุดความคุ้มครองไป 1 กลุ่มโรค หรือสัญญาสิ้นสุดความคุ้มครอง ทั้งนี้ ขึ้นอยู่กับว่ามีการทำประกันโรคร้ายแรงที่คุ้มครองระดับต้น ปานกลาง รุนแรง และมีความคุ้มครองถึงการเกิดโรคร้ายแรงซ้ำหรือไม่

แผนประกันที่เลือกจะต้องมีค่าเบี้ยและระยะเวลาชำระเบี้ยเหมาะสมตามกำลังจ่ายของตนเองด้วย

การทำประกันโรคร้ายแรงก็เหมือนการทำประกันอื่น ๆ นั่นก็คือ การจ่ายเงินในปัจจุบันเพื่อความคุ้มครองในอนาคต ดังนั้นในการทำประกันสักฉบับเราจึงไม่สามารถพิจารณาแค่ผลประโยชน์ที่จะได้รับในอนาคตเพียงอย่างเดียว แต่จะต้องพิจารณาเบี้ยประกันที่จะต้องจ่ายในปัจจุบันด้วยว่าอยู่ในงบประมาณที่ตนเองสามารถจ่ายได้หรือไม่ และระยะเวลาที่จะต้องส่งเบี้ยประกันนั้นสอดคล้องกับรายได้ของตนเองด้วยหรือไม่ โดยจะต้องสามารถจ่ายได้อย่างต่อเนื่อง เพื่อที่จะได้รับความคุ้มครองยาวนาน โดยจะต้องไม่เป็นภาระตนเองด้วย

นอกจากนี้ ควรพิจารณาดูว่าเบี้ยประกันเป็นแบบคงที่ หรือมีการเพิ่มขึ้นตามช่วงอายุ เนื่องจากในมุมมองของบริษัทประกัน เมื่ออายุมากขึ้นก็มีความเสี่ยงเพิ่มขึ้น จึงมีการเพิ่มเบี้ยประกัน ถ้าหากเป็นค่าเบี้ยประกันแบบคงที่ก็จะช่วยให้เราไม่ต้องมีภาระค่าใช้จ่ายเพิ่มเติม ซึ่งหลาย ๆ บริษัทประกันมักจะมีเงื่อนไขว่าให้เบี้ยประกันคงที่เป็นระยะเวลากี่ปี

พิจารณาผลประโยชน์หรือความคุ้มครองของประกันโรคร้ายแรงด้วย

ลักษณะความคุ้มครองของประกันโรคร้ายแรงนั้นจะมีอยู่ด้วยกันหลากหลายรูปแบบ โดยความคุ้มครองที่พบส่วนใหญ่จะเป็นการจ่ายชดเชยด้วยเงินก้อนใหญ่เพียงครั้งเดียว หรือแบ่งชดเชยรายเดือนเมื่อแพทย์วินิจฉัยว่าเป็นโรคร้ายแรง เช่น ตรวจพบโรคร้ายตามเงื่อนไขก็รับเงินไป 1 ล้านบาทในครั้งเดียว หรือแบ่งจ่ายให้ครบ 1 ล้านภายใน 60 เดือน

นอกจากนี้ ยังมีในรูปแบบของการจ่ายชดเชยรายวันที่เข้ารับการรักษา เช่น รับการรักษาโรคมะเร็งที่โรงพยาบาล 5 วัน จะได้รับค่าชดเชยวันละ 10,000 บาท รวมเป็นเงิน 50,000 บาท โดยความคุ้มครองทั้ง 2 รูปแบบจะมีวงเงินสูงสุดมากำหนดเอาไว้ตามแต่ละแผนประกัน

ทั้งนี้ รูปแบบความคุ้มครองของแผนประกันโรคร้ายแรงมักจะเป็นการคุ้มครองด้วยการจ่ายเงินชดเชยเมื่อตรวจเจอโรคร้ายแรงเท่านั้น อาจจะไม่ได้ครอบคลุมค่ารักษาพยาบาลอย่างต่อเนื่อง หรือคุ้มครองในกรณีที่เสียชีวิต ซึ่งอาจจะต้องซื้อเป็นสัญญาเพิ่มเติม เพื่อพ่วงท้ายกับแผนประกันโรคร้ายแรงดังกล่าว อีกทั้งยังมีความคุ้มครองอื่น ๆ เช่น การชดเชยรายได้ในกรณีที่ต้องหยุดพักงาน หรือลาออกจากงานเนื่องจากอาการเจ็บป่วย ซึ่งจะต้องมีการจ่ายเงินค่าเบี้ยประกันเพิ่มเติมหากคุณต้องการรับความคุ้มครองดังกล่าวด้วยเช่นกัน

สำหรับผู้ปกครองที่ต้องการทำประกันโรคร้ายแรงให้ลูก แนะนำให้เลือกแผนประกันที่คุ้มครองโรคร้ายแรงที่พบได้บ่อยในเด็กอย่างครอบคลุมและคุ้มครองยาวนานที่สุด

ในกลุ่มของเด็ก พ่อแม่ผู้ปกครองอาจจะคิดว่าลูกยังอายุน้อยไม่ได้มีความเสี่ยงที่จะเป็นโรคร้ายแรง แต่จากสถิติแล้วก็พบว่าวัยเด็กก็มีความเสี่ยงสูงด้วยเช่นกัน ทำให้พ่อแม่ผู้ปกครองไม่พร้อมจะรับมือกับภาระค่าใช้จ่ายเพิ่มสูงขึ้นมากกว่าค่าเล่าเรียน หรือค่าเลี้ยงดูต่าง ๆ การทำประกันโรคร้ายแรงก็จะช่วยแบกรับภาระดังกล่าวเอาไว้ได้

เลือกแผนประกันที่คุ้มครองโรคร้ายแรงที่พบได้บ่อยในเด็กอย่างครอบคลุม

การเลือกประกันโรคร้ายแรงสำหรับเด็กนั้นหลัก ๆ แล้วควรเลือกแผนที่มีความคุ้มครองโรคร้ายแรงที่พบได้บ่อยในเด็ก ซึ่งได้มีการนิยมกลุ่มโรคร้ายแรงที่พบบ่อยในเด็กเอาไว้ 15 โรค ได้แก่

1. โรคไข้รูมาติกที่มีอาการลิ้นหัวใจบกพร่อง (Rheumatic Fever with Valvular Impairment)

2. โรคคาวาซากิที่มีอาการแทรกซ้อนทางหัวใจ (Kawasaki Disease with Heart Complications)

3. โรคเบาหวานชนิดที่หนึ่ง / เบาหวานชนิดพึ่งอินซูลิน (Type I Diabetes / Insulin Dependent Diabetes Mellitus)

4. ภาวะน้ำคั่งในโพรงสมองที่ต้องใส่สายระบายน้ำจากภายนอก (Acquired Hydrocephalus Requiring An External Shunt)

5. โรคเลือดไหลไม่หยุด ชนิดเอและบี (Haemophilia A & Haemophilia B)

6. โรคกระดูกเปราะพันธุกรรม (Osteogenesis Imperfecta)

7. โรคมือ เท้า ปาก ที่มีอาการแทรกซ้อนรุนแรง (HFMD with Severe Complications)

8. โรคไตรั่ว ชนิดมีอาการโปรตีนรั่วในปัสสาวะ (Glomerulonephritis with Nephrotic Syndrome)

9. โรคสติลล์ (Still's Disease)

10. โรคบาดทะยัก (Tetanus)

11. โรคลมชักรุนแรง / ภาวะชักต่อเนื่อง (Severe Epilepsy / Status Epilepticus)

12. โรคกล้ามเนื้อลีบจากไขสันหลังเสื่อม ชนิดที่หนึ่ง (Type I Juvenile Spinal Amyotrophy)

13. โรคพิษสุนัขบ้า (Rabies)

14. โรคติดเชื้อของเยื่อบุหัวใจ ลิ้นหัวใจ และหลอดเลือด (Infective Endocarditis)

15. กลุ่มอาการไอเซนเมนเกอร์ขั้นรุนแรง (Severe Eisenmenger's Syndrome)

โรคเหล่านี้มักจะมีความรุนแรงเสี่ยงต่อชีวิตและอาจจะมีโอกาสกลับมาเป็นซ้ำได้ง่าย จึงทำให้มีค่ารักษาพยาบาลเกี่ยวกับโรคดังกล่าวค่อนข้างสูง หากมีการทำแผนประกันโรคร้ายแรงเอาไว้ล่วงหน้า ก็จะช่วยให้สามารถตั้งหลักได้เร็วในกรณีที่เด็กถูกวินิจฉัยว่าเป็นโรคร้ายแรงจากกลุ่มโรคข้างต้น

แนะนำให้เลือกแผนประกันที่ระยะคุ้มครองยาวนานถึงอายุ 21 ปี แต่มีระยะส่งเบี้ยสั้นที่สุด

การซื้อประกันโรคร้ายแรงสำหรับเด็กนั้นสามารถซื้อให้กับเด็กที่มีอายุตั้งแต่ 30 วันไปจนถึง 15 ปี แต่อาจจะมีการให้ความคุ้มครองยาวนานกว่านั้น โดยแนะนำให้เลือกแผนประกันที่คุ้มครองยาวนานจนถึง 21 ปี แต่จะต้องดูว่าประกันโรคร้ายแรงดังกล่าวซื้อคู่กับประกันหลักใด ๆ หรือไม่ เนื่องจากแผนประกันมักจะยึดเอาความคุ้มครองตามประกันหลัก เช่น ถ้าแผนประกันหลักคุ้มครองถึงแค่ 18 ปี ประกันโรคร้ายแรงก็จะถึงแค่ 18 ปีด้วยเช่นกัน

สำหรับระยะเวลาการส่งเบี้ยประกันนั้นจะตรงกันข้ามกับความคุ้มครอง โดยควรเลือกระยะเวลาการส่งเบี้ยประกันที่สั้นที่สุด เช่น ชำระเบี้ยประกันต่อเนื่อง 10 ปี ก็สามารถคุ้มครองได้จนถึง 21 ปี ถึงจะถือว่าเป็นแผนประกันที่คุ้มค่า และไม่ทำให้คุณต้องแบกรับภาระค่าใช้จ่ายเป็นระยะเวลายาวนาน แต่ก็จะต้องพิจารณาค่าเบี้ยประกันควบคู่กันไปด้วย เพราะบางครั้งการส่งเบี้ยประกันในระยะเวลาอันสั้น แต่อาจจะต้องจ่ายเบี้ยประกันต่อครั้งในจำนวนที่สูง ซึ่งจะส่งผลกระทบต่อค่าใช้จ่ายที่คุณต้องแบกรับได้

เลือกแผนประกันโรคร้ายแรงที่ต่ออายุได้ง่ายและมีการพิจารณาเงื่อนไขต่าง ๆ อย่างสมเหตุสมผล

เพื่อให้ได้รับความคุ้มครองอย่างต่อเนื่องก็ควรจะเลือกแผนประกันโรคร้ายแรงที่สามารถต่ออายุได้ง่ายและสะดวก รวมทั้งไม่ค่อยมีการปฏิเสธการต่ออายุ เพราะอาจจะมีบางกรณีที่บริษัทประกันจะปฏิเสธการต่ออายุกรมธรรม์ ซึ่งโดยส่วนใหญ่อาจจะเกิดจากการมีการเคลมค่ารักษาพยาบาลเกิดขึ้น หรือบริษัทประกันมาตรวจพบในภายหลังว่า ผู้รับเอาประกันทำผิดเงื่อนไข มีการปกปิดข้อมูลและไม่ได้ตอบคำถามสุขภาพตามความเป็นจริง

นอกจากนี้ ในบางครั้งบริษัทประกันอาจจะเห็นว่าผู้รับประกันนั้นมีความเสี่ยงต่อการเกิดโรคสูงขึ้น จึงอาจจะทำให้ปฏิเสธหรือเพิ่มค่าเบี้ยประกัน ถ้าหากผู้เอาประกันเห็นว่าข้อเสนอดังกล่าวนั้นไม่สมเหตุสมผลตามที่ควรก็สามารถยื่นอุทธรณ์เพื่อให้บริษัทประกันพิจารณาซ้ำอีกรอบได้

อย่าลืมตรวจสอบโรคที่ยกเว้นการคุ้มครองในแผนประกันโรคร้ายแรงด้วย

แม้ว่าจะซื้อแผนประกันคุ้มครองโรคร้ายแรงเอาไว้ แต่ก็มีโอกาสที่บริษัทประกันจะไม่จ่ายเงินชดเชยตามความคุ้มครองให้ ซึ่งจะมีจากหลายสาเหตุ ดังนี้

1. เป็นโรคร้ายแรงดังกล่าวมาก่อนที่จะซื้อแผนประกันโรคร้าย โดยเงื่อนไขของประกันโรคร้ายแรงนั้น ผู้รับเอาประกันจะต้องไม่เป็นโรคร้ายแรงใด ๆ มาก่อน และถ้าหากมีการปกปิดข้อมูล ไม่ได้ตอบคำถามสุขภาพตามความเป็นจริง ก็จะถือว่าเป็นการทำผิดเงื่อนไข เป็นเหตุให้บริษัทประกันไม่จ่ายเงินคุ้มครองให้ด้วยเช่นกัน

2. ไม่คุ้มครองภาวะภูมิคุ้มกันบกพร่องจากการติดเชื้อไวรัสเอดส์ อาการเจ็บป่วยหรือโรคร้ายแรงใด ๆ ที่มีสาเหตุมาจากการติดไวรัสเอดส์ ถ้ามีกรณีดังกล่าวเกิดขึ้น บริษัทประกันจะไม่จ่ายเงินชดเชยให้

3. ไม่คุ้มครองจากการใช้สารมึนเมาหรือสารกล่อมประสาท สำหรับการเสพติดสารมึนเมา สารเสพติด หรือสารกล่อมประสาทต่าง ๆ ที่ส่งผลร้ายต่อสุขภาพ บริษัทประกันจะไม่ถือว่าอยู่ในความคุ้มครองของแผนประกันโรคร้ายแรง

4. ไม่คุ้มครองโรคร้ายแรงที่เป็นผลข้างเคียงที่อาจจะพัฒนาเป็นโรคร้ายจากการผ่าตัดทำศัลยกรรมเสริมความงาม เช่น อาการอักเสบที่ลุกลามจนถึงเนื้อเยื่อ เป็นต้น

ถ้าหากผิดเงื่อนไขประกันโรคร้ายแรง สัญญาประกันดังกล่าวก็จะเป็นโมฆียะได้ โดยบริษัทจะคืนเบี้ยประกันหลังจากหักหนี้สิน (ถ้ามี) ให้แก่ผู้เอาประกัน หรือผู้รับประโยชน์ แต่ผู้เอาประกันหรือผู้รับประโยชน์จะไม่มีสิทธิได้เงินชดเชยตามเงื่อนไขในสัญญาประกัน

10 ประกันโรคร้ายแรง ที่ไหนดี คุ้มครองทุกระยะ

สินค้า | รูปภาพ | ช่องทางซื้อสินค้า | รายละเอียด | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

จำนวนโรคที่คุ้มครอง | คุ้มครองโรคระยะเริ่มต้น | คุ้มครองโรคระยะปานกลาง | คุ้มครองโรคระยะรุนแรง | วงเงินคุ้มครอง | เบื้ยประกัน | อายุรับประกัน | ระยะเวลาคุ้มครอง ถึงอายุ | ครอบคลุม 8 กลุ่มโรคร้าย | ลดหย่อนภาษีได้ | ||||

AXA Insurance PLC. ประกันโรคร้ายแรง iShield |  | 70 โรคร้ายแรง | สูงสุด 100% | สูงสุด 100% เว้นแต่ว่ามีการจ่ายชดเชยในระยะเริ่มต้นไปแล้ว | สูงสุด 100% เว้นแต่ว่ามีการจ่ายชดเชยในระยะเริ่มต้นและระยะปานกลางไปแล้ว | สูงสุดถึง 5 ล้านบาท | เริ่มต้น 2,000 บาท | 1 เดือน - 56 ปี | 85 ปี | ||||

FWD Life Insurance PLC. ประกันโรคร้ายแรงออนไลน์ Big 3 |  | 25 โรค | 100% | 100% | 100% | สูงสุด 2 ล้านบาท | เริ่มต้น 1,048 บาท | 20 - 60 ปี | คุ้มครองครั้งละ 5 ปี | ||||

เมืองไทยประกันชีวิต Care Plus |  | 2 โรค | ไม่ระบุ | ไม่ระบุ | ไม่ระบุ | สูงสุด 10 ล้านบาท | เริ่มต้น 1,612 บาท/ปี | 80 ปี | 99 ปี | ||||

AIA CI Plus |  | 44โรค | 100% | สูงสุด 10 ล้านบาท | ไม่ระบุ | 1 เดือน - 70 ปี | 80 ปี | ||||||

Allianz Ayudhya General Insurance Public Co., Ltd. ประกันโรคร้าย มัลติ แคร์ |  | 81 โรคร้าย | 50% | ไม่ระบุ | 100% | สูงสุด 8.4 ล้านบาท | ไม่ระบุ | 1 เดือน 1 วัน – 70 ปี | 99 ปี | ||||

FWD ประกันมะเร็ง Easy E-CANCER |  | 1 โรค | 100% | 100% | 100% | สูงสุดถึง 2 ล้านบาท | 875 บาท/ปี | 20 - 60 ปี | 60 ปี | ||||

Chubb Life CI Extra Plus |  | 65 โรค | 25% | 100% | 100% | สูงสุด 10 ล้านบาท | ไม่ระบุ | 31 วัน - 65 ปี | 90 ปี | ||||

SCB Protect Easy E-Heart |  | 8โรค | ไม่ระบุ | ไม่ระบุ | 100% | สูงสุด 2 ล้านบาท | 1,046 บาท/ปี (แผน 1) | 5 ปี | 20 - 60 ปี | ||||

Thai Life Insurance PLC. โรคร้ายแรงรีฟันด์ |  | 10 โรค | 15% | 50% | 100% | สูงสุด 1 ล้านบาท | ไม่ระบุ | 16 - 60 ปี | ทุก ๆ 5 ปีจากการรับเอาประกัน | ||||

Bangkok Life Assurance บีแอลเอ อุ่นใจ โรคร้าย |  | 11 โรค | 20% | ไม่ระบุ | 100% | สูงสุดถึง 3 ล้านบาท | เริ่มต้น 1,525 บาทต่อปี | 20 - 75 ปี | 90 ปี | ||||

AXA Insurance PLC.ประกันโรคร้ายแรง iShield

คุ้มครอง 70 โรคร้าย ชำระเบี้ยได้ 4 แบบ ระยะเอาประกันถึง 85 ปี

- คุ้มครองโรคร้ายแรง 70 โรค แบ่งการคุ้มครองตั้งแต่ระยะเริ่มต้น 20 โรค และระยะรุนแรง 50 โรค

- สามารถรับความคุ้มครองได้มากถึง 100% สำหรับแต่ละโรค โดยสามารถเคลมได้สูงสุดถึง 4 ครั้ง

- ไม่ต้องมีระยะเวลารอคอยสำหรับโรคร้ายแรงระยะเริ่มต้น มีระยะเวลาเอาประกันภัยได้ถึงอายุ 85 ปี

- สามารถชำระค่าเบี้ยประกันได้ 4 รูปแบบ ได้แก่ 5 ปี, 10 ปี, 15 ปี และ 20 ปี สามารถแบ่งจ่ายได้

| จำนวนโรคที่คุ้มครอง | 70 โรคร้ายแรง |

|---|---|

| คุ้มครองโรคระยะเริ่มต้น | สูงสุด 100% |

| คุ้มครองโรคระยะปานกลาง | สูงสุด 100% เว้นแต่ว่ามีการจ่ายชดเชยในระยะเริ่มต้นไปแล้ว |

| คุ้มครองโรคระยะรุนแรง | สูงสุด 100% เว้นแต่ว่ามีการจ่ายชดเชยในระยะเริ่มต้นและระยะปานกลางไปแล้ว |

| วงเงินคุ้มครอง | สูงสุดถึง 5 ล้านบาท |

| เบื้ยประกัน | เริ่มต้น 2,000 บาท |

| อายุรับประกัน | 1 เดือน - 56 ปี |

| ระยะเวลาคุ้มครอง ถึงอายุ | 85 ปี |

| ครอบคลุม 8 กลุ่มโรคร้าย | |

| ลดหย่อนภาษีได้ |

FWD Life Insurance PLC.ประกันโรคร้ายแรงออนไลน์ Big 3

เบี้ยประกันคงที่ 5 ปีแรก จ่ายชดเชยทันทีที่ตรวจเจอโรค เคลมง่าย

- ให้ความคุ้มครอง โรคหัวใจและหลอดเลือด โรคเกี่ยวกับสมองและระบบประสาท และโรคมะเร็ง

- จ่ายชดเชยเป็นเงินก้อนให้ทันทีที่ตรวจเจอโรคดังกล่าว 100% โดยคุ้มครองสูงสุด 2 ล้านบาท

- สามารถเคลมเงินชดเชยได้ง่ายด้วยใบรับรองแพทย์จากโรงพยาบาล เบี้ยประกันคงที่ 5 ปีแรก

- ค่าเบี้ยประกันไม่แพง ช่วยให้ประหยัดภาระค่าใช้จ่าย สามารถต่ออายุประกันได้จนถึงอายุ 60 ปี

| จำนวนโรคที่คุ้มครอง | 25 โรค |

|---|---|

| คุ้มครองโรคระยะเริ่มต้น | 100% |

| คุ้มครองโรคระยะปานกลาง | 100% |

| คุ้มครองโรคระยะรุนแรง | 100% |

| วงเงินคุ้มครอง | สูงสุด 2 ล้านบาท |

| เบื้ยประกัน | เริ่มต้น 1,048 บาท |

| อายุรับประกัน | 20 - 60 ปี |

| ระยะเวลาคุ้มครอง ถึงอายุ | คุ้มครองครั้งละ 5 ปี |

| ครอบคลุม 8 กลุ่มโรคร้าย | |

| ลดหย่อนภาษีได้ |

เหมาะสำหรับเป็นแผนเสริม คุ้มครองโรคมะเร็งและไตวายเรื้อรัง

ให้ความคุ้มครองโรคมะเร็งและไตวายเรื้อรัง ทั้งแบบ IPD และ OPD สูงสุด 10 ล้านบาท/ปี

ครอบคลุมการรักษา เช่น เคมีบำบัด, Targeted Therapy, Immunotherapy และวิธีอื่น ๆ

ให้ความคุ้มครองโรคทางจิตเวชสำหรับผู้ป่วยมะเร็งหรือไตวายภายใน 5 ปีแรกหลังวินิจฉัย

เหมาะสำหรับเสริมแผนประกันสุขภาพเดิมที่ไม่ครอบคลุม OPD และ IPD มะเร็งและไตวาย

| จำนวนโรคที่คุ้มครอง | 2 โรค |

|---|---|

| คุ้มครองโรคระยะเริ่มต้น | ไม่ระบุ |

| คุ้มครองโรคระยะปานกลาง | ไม่ระบุ |

| คุ้มครองโรคระยะรุนแรง | ไม่ระบุ |

| วงเงินคุ้มครอง | สูงสุด 10 ล้านบาท |

| เบื้ยประกัน | เริ่มต้น 1,612 บาท/ปี |

| อายุรับประกัน | 80 ปี |

| ระยะเวลาคุ้มครอง ถึงอายุ | 99 ปี |

| ครอบคลุม 8 กลุ่มโรคร้าย | |

| ลดหย่อนภาษีได้ |

ตรวจพบโรคร้ายแรงรับเงินก้อนทันที คุ้มครอง 44 โรคร้ายแรง

- สามารถสมัครได้ตั้งแต่อายุ 15 วัน - 70 ปี และสามารถต่ออายุได้ถึง 80 ปี ตามเงื่อนไขประกัน

- เมื่อตรวจพบโรคร้ายแรงในระยะรุนแรงหรือเสียชีวิต ได้รับเงินก้อนทันที 100% ของทุนประกัน

- ให้ความคุ้มครองครอบคลุม 44 โรคร้ายแรง เช่น โรคมะเร็ง หัวใจ หลอดเลือดสมอง และอื่น ๆ

- เหมาะสำหรับผู้ที่ต้องการความคุ้มครองเพิ่มเติม ครอบคลุมโรคร้ายแรงแต่ต้องการประหยัดเบี้ย

| จำนวนโรคที่คุ้มครอง | 44โรค |

|---|---|

| คุ้มครองโรคระยะเริ่มต้น | |

| คุ้มครองโรคระยะปานกลาง | |

| คุ้มครองโรคระยะรุนแรง | 100% |

| วงเงินคุ้มครอง | สูงสุด 10 ล้านบาท |

| เบื้ยประกัน | ไม่ระบุ |

| อายุรับประกัน | 1 เดือน - 70 ปี |

| ระยะเวลาคุ้มครอง ถึงอายุ | 80 ปี |

| ครอบคลุม 8 กลุ่มโรคร้าย | |

| ลดหย่อนภาษีได้ |

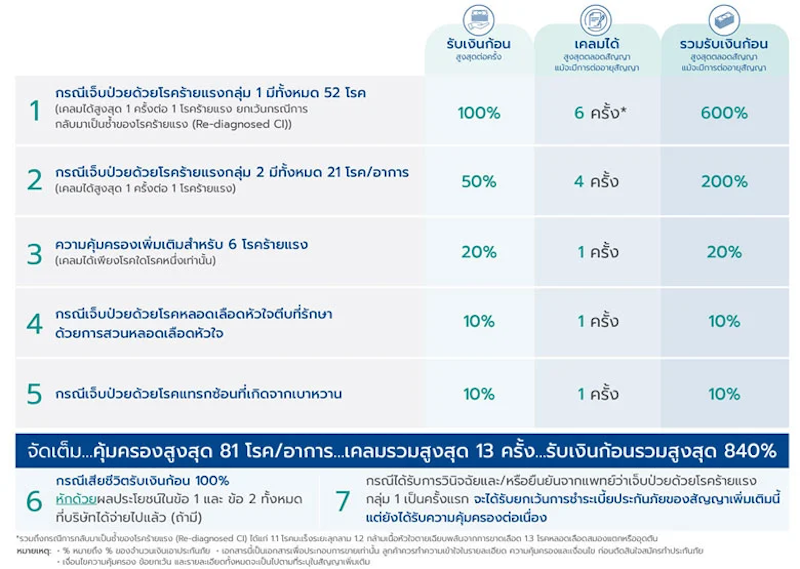

Allianz Ayudhya General Insurance Public Co., Ltd.ประกันโรคร้าย มัลติ แคร์

เคลมซ้ำได้สำหรับโรคร้ายแรง 3 โรค คุ้มครองโรคจากเบาหวาน

- ให้ความคุ้มครองครอบคลุมโรคร้ายมากถึง 81 โรค โดยจะให้ความคุ้มครองจนถึงอายุ 99 ปี

- หากตรวจเจอโรคร้ายครั้งแรกในกลุ่ม 1 จะมีการยกเว้นค่าเบี้ยประกันแต่ยังให้ความคุ้มครอง

- ผู้รับเอาประกันสามารถเคลมซ้ำได้ กรณีที่กลับมาเป็นซ้ำสำหรับ 3 โรคร้ายแรงที่เป็นได้บ่อย

- ระยะเวลารอคอยโรคไม่เกิน 2 ปี คุ้มครองอาการหรือโรคที่แทรกซ้อนจากการเป็นเบาหวาน

| จำนวนโรคที่คุ้มครอง | 81 โรคร้าย |

|---|---|

| คุ้มครองโรคระยะเริ่มต้น | 50% |

| คุ้มครองโรคระยะปานกลาง | ไม่ระบุ |

| คุ้มครองโรคระยะรุนแรง | 100% |

| วงเงินคุ้มครอง | สูงสุด 8.4 ล้านบาท |

| เบื้ยประกัน | ไม่ระบุ |

| อายุรับประกัน | 1 เดือน 1 วัน – 70 ปี |

| ระยะเวลาคุ้มครอง ถึงอายุ | 99 ปี |

| ครอบคลุม 8 กลุ่มโรคร้าย | |

| ลดหย่อนภาษีได้ |

ตรวจพบมะเร็งทุกชนิด ทุกระยะ รับเงินก้อนสูงสุด 1 ล้านบาท

- เบี้ยประกันแบบคงที่ เริ่มต้นที่ 875 บาท โดยผู้ที่มีอายุตั้งแต่ 20 - 60 ปี สามารถทำประกันนี้ได้

- ให้ความคุ้มครองโรคมะเร็งทุกชนิด ทุกระยะ มีผลประโยชน์คุ้มครองมะเร็งผิวหนัง 50,000 บาท

- เมื่อตรวจพบมะเร็ง ทางบริษัทจ่ายเงินก้อนให้สูงสุด 1 ล้านบาท เพื่อใช้รักษาตัวในโรงพยาบาล

- เริ่มคุ้มครองทันทีเมื่อได้รับกรมธรรม์แล้ว และมีผลประโยชน์ชดเชยกรณีที่เสียชีวิต 50,000 บาท

| จำนวนโรคที่คุ้มครอง | 1 โรค |

|---|---|

| คุ้มครองโรคระยะเริ่มต้น | 100% |

| คุ้มครองโรคระยะปานกลาง | 100% |

| คุ้มครองโรคระยะรุนแรง | 100% |

| วงเงินคุ้มครอง | สูงสุดถึง 2 ล้านบาท |

| เบื้ยประกัน | 875 บาท/ปี |

| อายุรับประกัน | 20 - 60 ปี |

| ระยะเวลาคุ้มครอง ถึงอายุ | 60 ปี |

| ครอบคลุม 8 กลุ่มโรคร้าย | |

| ลดหย่อนภาษีได้ |

เบี้ยคงที่ ไม่ปรับเบี้ยตามอายุ รับประกันได้ตั้งแต่อายุ 1 เดือน

- สามารถทำประกันได้ตั้งแต่อายุ 1 เดือน จนถึงอายุ 65 ปี และคุ้มครองต่อเนื่องจนอายุ 90 ปี

- เบี้ยคงที่ ไม่มีการปรับเบี้ยตามอายุ เลือกชำระเบี้ยได้ 2 แบบ คือ จ่าย 10 ปี หรือ จ่าย 20 ปี

- เมื่อตรวจเจอโรคร้ายแรง 15 โรคแรก ประกันจะจ่ายเงินความคุ้มครอง 100% ของทุนทันที

ครอบคลุมสูงสุด 65 โรคร้ายแรง ได้แก่

50 โรคในผู้ใหญ่ และ 15 โรคในเด็กที่มีอายุ 31 วัน

| จำนวนโรคที่คุ้มครอง | 65 โรค |

|---|---|

| คุ้มครองโรคระยะเริ่มต้น | 25% |

| คุ้มครองโรคระยะปานกลาง | 100% |

| คุ้มครองโรคระยะรุนแรง | 100% |

| วงเงินคุ้มครอง | สูงสุด 10 ล้านบาท |

| เบื้ยประกัน | ไม่ระบุ |

| อายุรับประกัน | 31 วัน - 65 ปี |

| ระยะเวลาคุ้มครอง ถึงอายุ | 90 ปี |

| ครอบคลุม 8 กลุ่มโรคร้าย | |

| ลดหย่อนภาษีได้ |

SCB Protect Easy E-Heart

รับเงินก้อนทันทีเมื่อวินิจฉัยโรค ค่าเบี้ยคงที่ตลอดระยะ 5 ปีแรก

- ให้ความคุ้มครองโรคหัวใจและหลอดเลือด 12 รายการ รวมทั้งการผ่าตัดลิ้นหัวใจ และอื่นๆ

- สามารถรับเงินก้อนได้ทันที เมื่อวินิจฉัยว่าเจอโรคตามเงื่อนไข รับเงินสูงสุดถึง 2 ล้านบาท

- ค่าเบี้ยคงที่ตลอดระยะ 5 ปีแรก ไม่ปรับเบี้ยเพิ่มตามอายุและมีระยะรอคอยประมาณ 90 วัน

- เหมาะสำหรับผู้ที่กังวลเรื่องค่าใช้จ่ายก้อนใหญ่ และต้องการสมัครด่วนโดยไม่ตรวจสุขภาพ

| จำนวนโรคที่คุ้มครอง | 8โรค |

|---|---|

| คุ้มครองโรคระยะเริ่มต้น | ไม่ระบุ |

| คุ้มครองโรคระยะปานกลาง | ไม่ระบุ |

| คุ้มครองโรคระยะรุนแรง | 100% |

| วงเงินคุ้มครอง | สูงสุด 2 ล้านบาท |

| เบื้ยประกัน | 1,046 บาท/ปี (แผน 1) |

| อายุรับประกัน | 5 ปี |

| ระยะเวลาคุ้มครอง ถึงอายุ | 20 - 60 ปี |

| ครอบคลุม 8 กลุ่มโรคร้าย | |

| ลดหย่อนภาษีได้ |

Thai Life Insurance PLC.โรคร้ายแรงรีฟันด์

ชดเชยรายวันถ้านอนโรงพยาบาล คืนเบี้ยประกันหากไม่มีเคลม

- ให้ความคุ้มครองวงเงินสูงสุด 1 ล้านบาท ครอบคลุมโรคร้ายแรง 10 โรค ที่คนไทยเป็นบ่อย

- ได้รับเงินชดเชยตั้งแต่ 15 - 100% ของเงินเอาประกันภัย ขึ้นอยู่กับระดับความรุนแรงของโรค

- หากนอนพักรักษาตัวในโรงพยาบาล จ่ายชดเชยเป็นรายวัน วันละ 1,000 บาท สูงสุด 365 วัน

- คืนเบี้ยประกันปีสุดท้าย 100% ในกรณีที่ไม่มีการเคลมโรคร้ายแรงตลอด 5 ปี จนครบสัญญา

| จำนวนโรคที่คุ้มครอง | 10 โรค |

|---|---|

| คุ้มครองโรคระยะเริ่มต้น | 15% |

| คุ้มครองโรคระยะปานกลาง | 50% |

| คุ้มครองโรคระยะรุนแรง | 100% |

| วงเงินคุ้มครอง | สูงสุด 1 ล้านบาท |

| เบื้ยประกัน | ไม่ระบุ |

| อายุรับประกัน | 16 - 60 ปี |

| ระยะเวลาคุ้มครอง ถึงอายุ | ทุก ๆ 5 ปีจากการรับเอาประกัน |

| ครอบคลุม 8 กลุ่มโรคร้าย | |

| ลดหย่อนภาษีได้ |

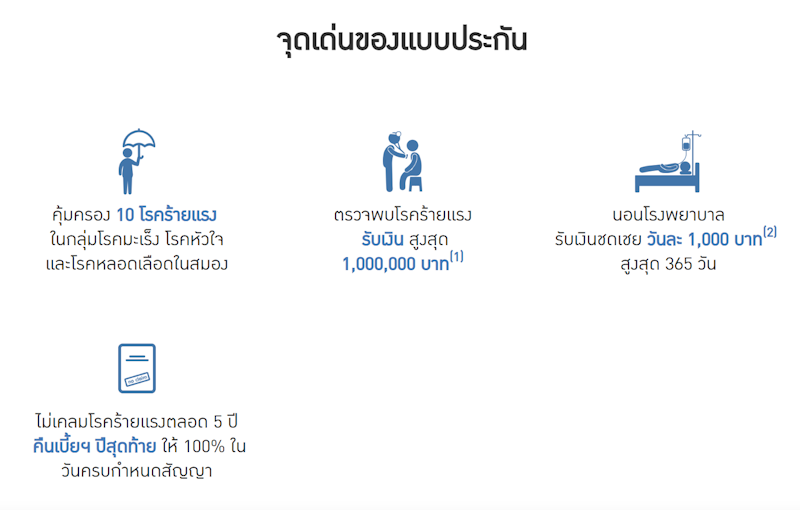

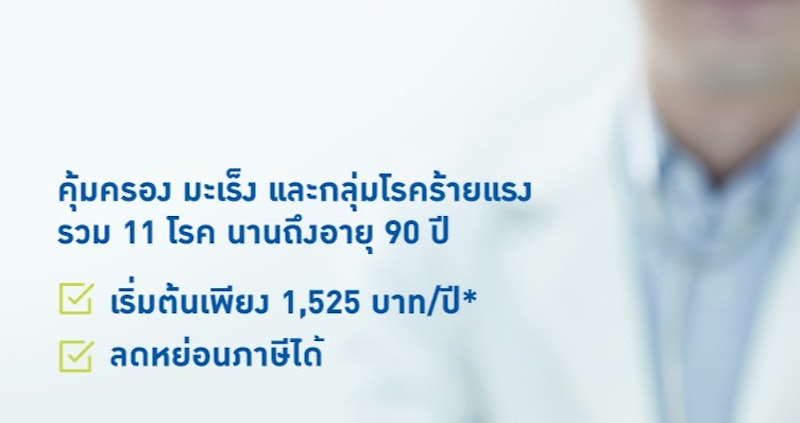

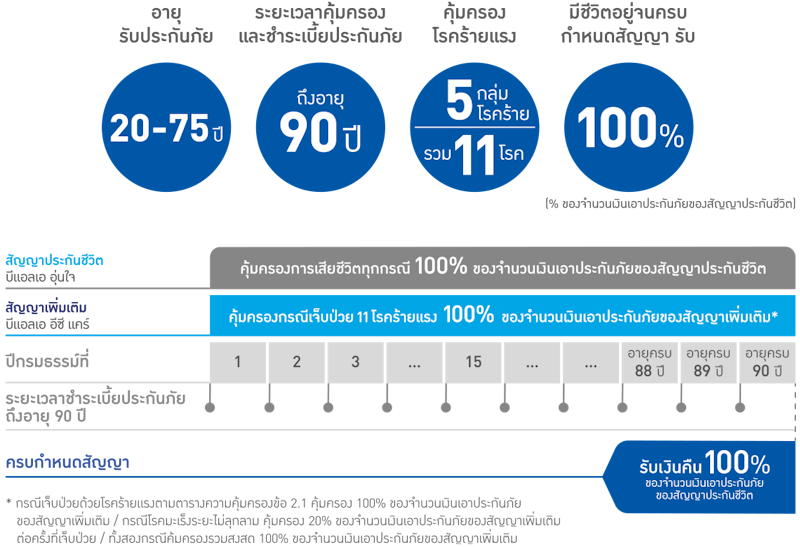

Bangkok Life Assuranceบีแอลเอ อุ่นใจ โรคร้าย

คุ้มครองกลุ่มโรคมะเร็ง และ 11 โรคร้าย ครอบคลุมถึงอายุ 90 ปี

- สามารถสมัครรับเอาประกันภัยได้ตั้งแต่อายุ 20 - 75 ปี โดยให้ความคุ้มครองครอบคลุมถึง 90 ปี

- ผู้ที่ตรวจเจอโรคมะเร็งตั้งแต่ระยะเริ่มต้นไปจนถึงระยะลุกลาม ประกันจะมอบเงินชดเชยคุ้มครอง

- ให้ความคุ้มครองกับกลุ่มโรคร้ายอื่น ๆ ถึง 11 โรค โดยมีค่าเบี้ยประกันแบบคงที่ตลอดอายุสัญญา

- เหมาะสำหรับผู้ที่ไม่ต้องการกังวลเรื่องรายจ่ายเกี่ยวกับค่ารักษาพยาบาลที่เพิ่มขึ้นเมื่อมีอายุมาก

| จำนวนโรคที่คุ้มครอง | 11 โรค |

|---|---|

| คุ้มครองโรคระยะเริ่มต้น | 20% |

| คุ้มครองโรคระยะปานกลาง | ไม่ระบุ |

| คุ้มครองโรคระยะรุนแรง | 100% |

| วงเงินคุ้มครอง | สูงสุดถึง 3 ล้านบาท |

| เบื้ยประกัน | เริ่มต้น 1,525 บาทต่อปี |

| อายุรับประกัน | 20 - 75 ปี |

| ระยะเวลาคุ้มครอง ถึงอายุ | 90 ปี |

| ครอบคลุม 8 กลุ่มโรคร้าย | |

| ลดหย่อนภาษีได้ |

คำบรรยายสินค้าแต่ละรายการอ้างอิงจากเนื้อหาที่แสดงในเว็บไซต์ผู้ผลิต แบรนด์ และเว็บไซต์อีคอมเมิร์ซ