10 ประกันออมทรัพย์ ที่ไหนดี ปี 2026 คุ้มครองชีวิต ลดหย่อนภาษีได้

ประกันออมทรัพย์หรือประกันสะสมทรัพย์ (Endowment) หนึ่งในตัวเลือกการออมเงินของใครหลาย ๆ คน เพราะมั่นใจได้ว่าเงินต้นไม่สูญหายแถมได้รับผลตอบแทนที่ดีกว่าการออมเงินในบัญชีออมทรัพย์ โดยจะได้รับผลตอบแทนในรูปแบบเงินคืน ความคุ้มครองชีวิต และสิทธิการลดหย่อนภาษี ซึ่งก็มีทั้งประกันแบบระยะสั้นและระยะยาวให้เลือกตามเป้าหมายการออมเงินของแต่ละคน เรียกได้ว่าเป็นประกันที่เหมาะสำหรับคนที่ต้องการออมเงินแต่ก็อยากได้การรับประกันชีวิตเพื่อครอบคลุมความเสี่ยงที่อาจเกิดขึ้นได้ในอนาคต

ปัจจุบันมีแผนประกันออมทรัพย์ให้ทุกคนเลือกหลายแผนจากหลายบริษัทด้วยกัน ในบทความนี้ เราจึงจะอธิบายถึงรายละเอียดข้อดีของประกันออมทรัพย์และวิธีการเลือกประกันออมทรัพย์ พร้อมคำแนะนำจากที่ปรึกษาการวางแผนประกันภัย รวมไปถึงแนะนำ 10 ประกันออมทรัพย์ที่ให้ผลตอบแทนดีจากบริษัทประกันและธนาคารยอดนิยม เชื่อว่าคงจะเป็นแนวทางให้ทุกคนสามารถเลือกประกันออมทรัพย์ที่ถูกใจและตอบโจทย์ความต้องการได้แน่นอน

คุณดี๋เป็นที่ปรึกษาด้านการวางแผนประกันภัยและภาษีเงินได้ส่วนบุคคล โดยมีประสบการณ์มากกว่า 15 ปี และดูแลลูกค้ากว่า 200 คน ด้วยความเชี่ยวชาญด้านการจัดการความเสี่ยงทางการเงินและการวางแผนการลงทุน โดยเส้นทางสู่การเป็นที่ปรึกษาทางการเงินของคุณดี๋เริ่มจากการทำประกันชีวิตฉบับแรกในช่วงเริ่มทำงาน ซึ่งทำให้รู้สึกสนใจในการวางแผนการเงินอย่างจริงจัง จึงเริ่มต้นศึกษา Financial Pyramid และตระหนักถึงความสำคัญของการสร้างฐานการเงินที่มั่นคง โดยคุณดี๋ได้รับใบอนุญาตตัวแทนประกันชีวิตตั้งแต่ปี 2008 และต่อยอดความรู้ด้วยใบอนุญาตผู้แนะนำการลงทุน (IC License) ในปี 2014 และใบอนุญาตนายหน้าประกันวินาศภัยในปี 2016 ซึ่งปัจจุบันคุณดี๋มุ่งเน้นให้คำแนะนำด้านการวางแผนภาษี ประกันชีวิต และเครื่องมือทางการเงินให้เหมาะสมกับไลฟ์สไตล์และเป้าหมายของลูกค้า

mybest คือเว็บไซต์แนะนำสินค้าและบริการที่มุ่งนำเสนอข้อมูลและคำแนะนำที่เชื่อถือได้ เพื่อช่วยให้ผู้บริโภคตัดสินใจเลือกซื้อสินค้าและบริการได้อย่างมั่นใจ โดยเราเชื่อว่าการเลือกสินค้าและบริการที่ดีควรตั้งอยู่บนพื้นฐานของข้อมูลที่ถูกต้อง ครบถ้วน และสามารถนำไปใช้งานได้จริง เนื้อหาจากทุกบทความของ mybest จึงผ่านกระบวนการค้นคว้า วิเคราะห์ และเรียบเรียงโดยทีมบรรณาธิการ พร้อมตรวจสอบความถูกต้องร่วมกับผู้เชี่ยวชาญในแต่ละหมวดหมู่ เพื่อให้ผู้อ่านได้รับข้อมูลที่ชัดเจน เป็นกลาง และน่าเชื่อถือ นอกจากนี้ ทีมบรรณาธิการของ mybest ยังให้ความสำคัญกับการเจาะลึกในรายละเอียดของผลิตภัณฑ์แต่ละประเภท ตั้งแต่การเปรียบเทียบคุณสมบัติ วิธีการเลือก ไปจนถึงข้อควรรู้ก่อนตัดสินใจซื้อ เพราะเราเข้าใจว่าความต้องการของผู้บริโภคมีความหลากหลาย จึงมุ่งนำเสนอคำแนะนำที่กระชับ เข้าใจง่าย และตอบโจทย์การใช้งานในชีวิตประจำวันมากที่สุด

ผู้เชี่ยวชาญตรวจสอบเฉพาะ "วิธีการเลือก" เท่านั้น สินค้าและบริการที่ปรากฏอยู่ในบทความไม่ได้ถูกเลือกโดยผู้เชี่ยวชาญ

Why You Can Trust Us

มายเบสท์เป็นเว็บไซต์ที่มีการจัดทำฐานข้อมูลสินค้าที่มีการเพิ่มข้อมูลสินค้าเข้าไปมากกว่า 2,000 รายการในแต่ละเดือน ซึ่งในแต่ละบทความเราได้ใช้เวลาในการจัดทำเนื้อหาและทำการค้นคว้าข้อมูลมาอย่างละเอียด รวมทั้งสัมภาษณ์และตรวจสอบข้อมูลโดยผู้เชี่ยวชาญในแต่ละด้าน เพื่อนำความรู้และข้อมูลเชิงลึกทั้งหมดนี้มาส่งมอบเป็นบทความที่ผู้อ่านสามารถเชื่อถือได้

ประกันออมทรัพย์คืออะไรและมีข้อดียังไง ?

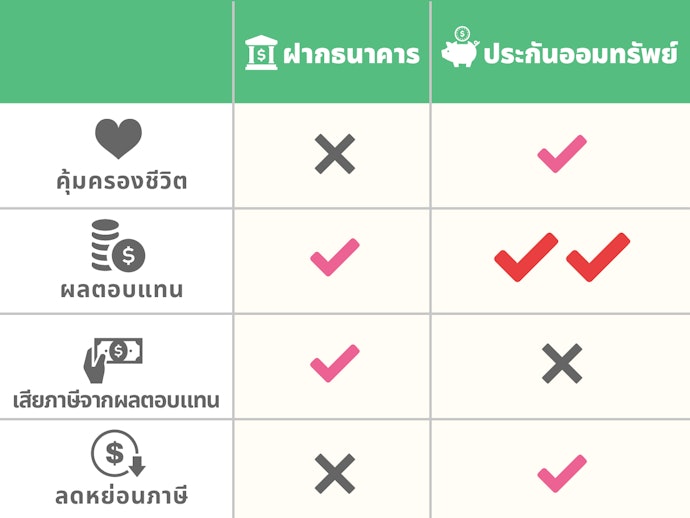

ประกันออมทรัพย์หรือประกันสะสมทรัพย์ (Endowment) คือ การออมเงินรูปแบบหนึ่งที่ผู้ถือกรมธรรม์จะได้รับทั้งความคุ้มครองชีวิตและผลตอบแทนจากการออมเงินไปในเวลาเดียวกัน เหมาะกับคนที่ต้องการความคุ้มครองและต้องการเก็บออมเงินไปพร้อม ๆ กัน โดยมีทั้งรูปแบบการออมระยะสั้นและระยะยาวให้เลือกตามความต้องการ

ในส่วนของระดับความคุ้มครอง มูลค่าผลตอบแทน และรูปแบบการจ่ายเงินคืน จะขึ้นอยู่กับสัญญาที่ระบุไว้ในกรมธรรม์ ส่วนในแต่ละปีจะมีเงินคืนหรือปันผลคืนออกมาหรือไม่ ขึ้นอยู่กับเงื่อนไขประกันออมทรัพย์แต่ละแบบ โดยเบี้ยประกันประเภทนี้จะสูงกว่าแบบตลอดชีพเนื่องจากมีการจ่ายเงินคืนระหว่างสัญญาโดยมีการจ่ายคืนเป็นงวด ๆ หรือจ่ายแบบก้อนเดียวจบเมื่อครบสัญญาแล้วแต่แผนสัญญา พร้อมมีความคุ้มครองชีวิตให้ในกรณีที่ผู้ถือกรมธรรม์เสียชีวิตโดยผู้รับผลประโยชน์จะได้รับทุนประกันตามที่ระบุให้ไว้ในสัญญา

ประกันออมทรัพย์มีข้อดีที่มีการการันตีมูลค่าผลตอบแทนอย่างชัดเจน โดยไม่ต้องกังวลถึงความเสี่ยงจากสภาพเศรษฐกิจ รวมไปถึงยังได้รับการคุ้มครองชีวิตไปพร้อม ๆ กับการออมเงิน นอกจากนี้ เงินคืนจากรมธรรม์ยังได้รับการยกเว้นภาษีตามประกาศกรมสรรพากรซึ่งต่างจากการออมเงินในบัญชีออมทรัพย์ที่จะต้องเสียภาษีหัก ณ ที่จ่าย 15% (สำหรับผู้ที่ได้ดอกเบี้ยเงินฝากออมทรัพย์ มากกว่า 20,000 บาทต่อปี) และสำหรับประกันออมทรัพย์ที่มีอายุกรมธรรม์ 10 ปีขึ้นไป ยังสามารถนำไปลดหย่อนภาษีได้สูงสุด 100,000 บาทต่อปีภาษี อีกด้วย

ข้อดีของการทำประกันออมทรัพย์อีกอย่างหนึ่งที่ดีกว่าการฝากเงินกับธนาคาร คือ เราสามารถซื้อสัญญาเพิ่มเติมการยกเว้นการชำระเบี้ยประกันภัย (Waiver of Premium หรือย่อสั้น ๆ ว่า WP) เพิ่มเติมได้ ซึ่งมีข้อดีตรงที่หากผู้เอาประกันเกิดอุบัติเหตุหรือมีอาการเจ็บป่วยจนถึงขั้นทุพพลภาพ ไม่สามารถหารายได้มาชำระค่าเบี้ยประกันได้ บริษัทรับประกันจะเป็นผู้ชำระเบี้ยประกันต่อให้ผู้ถือกรมธรรรม์จนครบสัญญาในแบบประกันและลูกค้ายังคงได้รับเงินคืนครบตามที่ระบุภายในสัญญา ต่างกับการฝากเงินกับธนาคารที่หากเราฝากเงินเป็นเวลา 3 ปี แล้วเกิดปัญหาทุพพลภาพขึ้นมา เราจะมีเงินออมเพียงแค่ 3 ปีเท่านั้น

หมายเหตุ : สัญญาเพิ่มเติมการยกเว้นการชำระเบี้ยประกันภัย (WP) จะคุ้มครองกรณีทุพพลภาพภายในอายุ 60 ปีเท่านั้น

วิธีการเลือกประกันออมทรัพย์

การเลือกประกันออมทรัพย์ควรศึกษารายละเอียดของกรมธรรม์อย่างละเอียด และพิจารณาจากความต้องการของตนเองเป็นสำคัญ ไม่ว่าจะเป็นในเรื่องของประเภทของประกัน เบี้ยประกัน และระยะเวลาคุ้มครอง โดยมีรายละเอียดที่ควรพิจารณา ดังนี้

เลือกความคุ้มครองมากกว่า 10 ปี พิจารณาค่าเบี้ยประกันและรูปแบบเงินคืนให้สอดคล้องกับสภาพทางการเงิน สำหรับวัยเริ่มทำงาน

สำหรับคนที่เข้าสู่ช่วงวัยทำงานอายุประมาณ 21-30 ปี เริ่มมีเงินเดือนเป็นของตัวเองและต้องมีการเสียภาษี ประกอบกับต้องการวางแผนการเงินในอนาคต การเลือกประกันออมทรัพย์เป็นทางเลือกหนึ่งในการนำไปลดหย่อนภาษีได้ เพราะไม่เพียงแต่จะได้ออมเงินเท่านั้นในขณะเดียวกันก็ยังได้รับความคุ้มครองชีวิตด้วย เราไปดูกันว่ามีส่วนไหนต้องพิจารณาเมื่อจะทำประกันออมทรัพย์สำหรับคนวัยนี้

เลือกความคุ้มครองตั้งแต่ 10 ปีขึ้นไป หากต้องการนำไปใช้สิทธิลดหย่อนภาษี

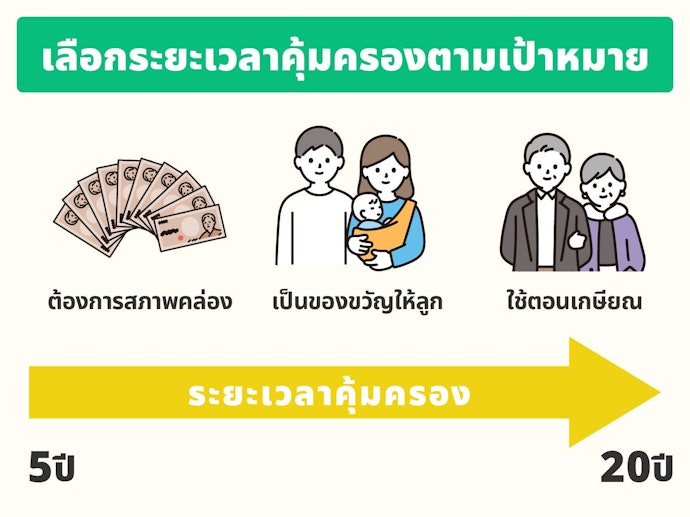

รูปแบบของประกันออมทรัพย์จะเขียนแทนด้วยตัวเลข 3/1, 10/5 เป็นต้น เลขตัวแรกหมายถึงระยะเวลาคุ้มครอง และเลขตัวที่สองจะหมายถึงระยะเวลาในการชำระเบี้ยประกัน ประกันออมทรัพย์แบ่งออกเป็นหลายรูปแบบ แบ่งตามระยะเวลาการคุ้มครองได้ดังนี้

● ระยะเวลาคุ้มครองระยะสั้น คือ น้อยกว่าหรือเท่ากับ 10 ปี

● ระยะเวลาคุ้มครองระยะกลาง คือ ระยะเวลา 11 - 20 ปี

● ระยะเวลาคุ้มครองแบบระยะยาว คือ ระยะเวลา 20 ปีขึ้นไป

โดยสัญญาระยะสั้นที่สุดที่ลูกค้าจะได้รับสิทธิทางภาษี คือ ระยะเวลาคุ้มครอง 10 ปี โดยระยะเวลาในการนำไปใช้สิทธิลดหย่อนภาษีจะใช้สิทธิ์ได้ตามจำนวนปีที่ทำการชำระเบี้ยประกัน เช่น รูปแบบสัญญาแบบ 10/5 จะสามารถนำไปลดหย่อนภาษีได้ 5 ปี หรือรูปแบบประกัน 10/1 ก็จะนำไปใช้สิทธิ์ลดหย่อนภาษีได้แค่ 1 ปีเท่านั้น หากต้องการใช้สิทธิ์ลดหย่อนภาษีต่อก็จะต้องทำการซื้อกรมธรรม์เล่มใหม่ทุก ๆ ปี

เลือกประกันออมทรัพย์ที่จ่ายเบี้ยประกันเหมาะสมกับสถานภาพการเงินของตนเอง

หากเราเลือกประกันออมทรัพย์ที่มีเบี้ยประกันที่สูงเกินไป อาจทำให้เราไม่สามารถชำระเบี้ยประกันจนครบกำหนดเวลาของสัญญาและอาจจะเสียผลประโยชน์ได้ แนะนำว่าควรปรึกษาตัวแทนหากต้องการหยุดการชำระเบี้ยประกัน

การชำระเบี้ยประกันภัยเป็นรายปีค่าเบี้ยประกันภัยรวมจะต่ำที่สุด และจะได้รับผลประโยชน์สูงสุดตามเงื่อนไขที่ระบุไว้ในกรมธรรม์ การชำระเบี้ยประกันแบบรายเดือนจะมียอดรวมในการชำระสูงรายปีกว่าประมาณ 8% ต่อปี

เลือกรูปแบบการคืนเงินให้สอดคล้องกับเป้าหมายทางการเงินของตนเอง

การที่จะเลือกว่าเราจะรับเงินคืนระหว่างทางหรือจะรับเงินเมื่อครบสัญญาก็ขึ้นอยู่กับเป้าหมายการออมหรือสภาพคล่องทางการเงินของแต่ละคนนั่นเอง

สำหรับแผนประกันที่มีการจ่ายเงินคืนระหว่างทางแต่ทางลูกค้าที่เลือกที่จะสะสมเงินไว้กับบริษัทประกันเพื่อรับดอกเบี้ย บริษัทประกันยังให้สิทธิ์แก่ลูกค้าที่จะถอนเงินคืนจากกรมธรรม์ บางส่วนออกมาใช้จ่ายเมื่อไหร่ก็ได้โดยที่ไม่โดนหักค่าใช้จ่ายใด ๆ

พิจารณาระยะเวลาการคุ้มครองและผลตอบแทนให้สอดคล้องกับเป้าหมายชีวิตในอนาคต สำหรับวัยสร้างครอบครัวและมีบุตร

ประกันออมทรัพย์เป็นประกันที่มีสภาพคล่องทางการเงินน้อยกว่าการออมเงินกับธนาคารมาก เพราะไม่สามารถถอนออกมาได้จนกว่าจะถึงวันครบกำหนดสัญญา โดยประกันออมทรัพย์มีให้เลือกทั้งแบบระยะสั้น (น้อยกว่าหรือเท่ากับ 10 ปี) ไปจนถึงระยะยาว (ระยะเวลา 20 ปีขึ้นไป) เราควรตั้งวัตถุประสงค์ในการเลือกประกันออมทรัพย์แต่ละฉบับ ซึ่งเป้าหมายนี้ก็จะกำหนดรวมถึงการเลือกระยะเวลาคุ้มครองด้วย ยกตัวอย่างเช่น

กรณีที่ 1 : หากเลือกแผนประกันเป็นแบบ 3/1 (ระยะสั้น) จะเหมาะกับคนที่มีความต้องการใช้เงิน ต้องการสภาพคล่องทางการเงิน ถึงจะไม่สามารถนำไปลดหย่อนภาษีได้ แต่การทำประกันออมทรัพย์ก็มีข้อดีกว่าการฝากเงินกับธนาคารตรงที่ได้รับความคุ้มครองชีวิตตลอดสัญญา นอกจากนี้ เงินคืนและผลตอบแทนจากกรมธรรม์ยังได้รับการยกเว้นภาษี

กรณีที่ 2 : หากเลือกแผนประกันแบบ 20/14 (ระยะยาว) จะเหมาะสำหรับคนที่ต้องการวางแผนทางการเงินสำหรับใช้ในอนาคต เช่น นาย A มีลูกอายุ 2 ขวบ ต้องการเก็บเงินก้อนหนึ่งและนำออกมาใช้ในช่วงที่บุตรจบการศึกษาระดับมหาวิทยาลัย จึงเลือกแผนประกันรูปแบบ 20/14 เพราะต้องการออมเงินช่วงระยะเวลาหนึ่งอย่างรัดกุมและไม่ต้องการถอนเงินออกมาใช้กลางคัน

จากตัวอย่างที่กล่าวมาข้างต้นจะเห็นได้ว่าการเลือกแผนประกันนั้นจะขึ้นอยู่กับเป้าหมายทางการเงินในอนาคตของแต่ละคนนั่นเอง

พิจารณาประกันออมทรัพย์ที่มีโอกาสรับเงินปันผลรายปีเพิ่มเติม (Par)

แต่ประกันประเภทนี้จะมีเบี้ยประกันที่สูงกว่าแบบที่ไม่จ่ายปันผล ส่วนมูลค่าของเงินปันผลนั้นจะไม่มีการันตีว่าได้มูลค่าเท่าไหร่ อาจจะมีโอกาสได้มากหรือได้น้อยหรือไม่ได้เลย ขึ้นอยู่กับผลประกอบการของบริษัทที่ได้นำเงินไปลงทุน

พิจารณาความคุ้มค่าของเบี้ยประกันกับผลตอบแทนที่จะได้รับ

เนื่องจากประกันออมทรัพย์มีทุนประกันทำให้ทางบริษัทประกันชีวิตต้องพิจารณาประวัติสุขภาพของผู้ซื้อกรมธรรม์ร่วมด้วย โดยต้องมีการตอบคำถามสุขภาพก่อนทำสัญญา โดยหากผู้ซื้อกรมธรรม์มีสุขภาพไม่ดีทางบริษัทประกันจะนำไปคำนวณเป็นค่าชดเชยความเสี่ยงที่จะเกิดขึ้นซึ่งจะส่งผลให้ค่าเบี้ยประกันสูงขึ้น ซึ่งผู้ทำกรมธรรม์จะต้องนำไปเปรียบเทียบว่าผลตอบแทนที่จะได้รับมีความคุ้มค่าหรือพอใจหรือไม่

การทำประกันภัยนั้นหากมีเงินอย่างเดียวก็ไม่สามารถทำได้ เพราะต้องมีสุขภาพที่ดีเป็นที่ยอมรับต่อบริษัทประกันภัยด้วย ดังนั้นจึงแนะนำว่าให้เริ่มต้นทำประกันภัยตั้งแต่เริ่มมีรายได้เลย และเลือกการจ่ายเบี้ยประกันแบบยาว ๆ หากต้องการนำไปลดหย่อนภาษีร่วมด้วย

10 ประกันออมทรัพย์ ที่ไหนดี คุ้มครองชีวิต ลดหย่อนภาษีได้

สินค้า | รูปภาพ | ช่องทางซื้อสินค้า | รายละเอียด | ||||||

|---|---|---|---|---|---|---|---|---|---|

ระยะเวลาจ่ายเบี้ย | ระยะเวลาคุ้มครอง | ทุนประกัน (ขั้นต่ำต่อปี) | ผลตอบแทนระหว่างสัญญา | ผลตอบแทนเมื่อครบสัญญา | ลดหย่อนภาษี | ||||

- | Bangkok Life Assurance PLC. ประกันออมทรัพย์ บีแอลเอ สมาร์ทเซฟวิ่ง 10/1 |  | 12 ปี | 18 ปี | 2,400 บาท | - | 118 % | ||

- | Siam Commercial Bank PCL. ประกันออมทรัพย์ ประกันทริปเปิ้ล เซเว่น |  | 7 ปี | จนถึงอายุ 77 ปี | 50,000 บาท | 10% ต่อปี | 700 % | ||

- | KWI Insurance PLC. ประกันออมทรัพย์ คุ้มเต็ม MAX 3/2 |  | 2 ปี | 3 ปี | 5,000 บาท | 3% และ 5% | 213 % | ||

- | Bank of Ayudhya PLC. ประกันออมทรัพย์ กรุงศรี สุดคุ้ม 11/5 (มีเงินปันผล) |  | 5 ปี | 11 ปี | 30,000 บาท | 1.4% ต่อปี | 500% | ||

- | AIA ประกันออมทรัพย์ ออนไลน์ AIA iSave 5/10 |  | 5 ปี | 11 ปี | 20,000 บาท | 4% ต่อปี | 500% | ||

- | Muang Thai Life Assurance PLC. ประกันออมทรัพย์ เมืองไทย Super Return 11/1 |  | 1 ปี (ชำระครั้งเดียว) | 11 ปี | 25,000 บาท | 2% ทุก 2 ปี | 102% | ||

- | Ocean life Insurrace PLC. ประกันออมทรัพย์ เซฟรับทรัพย์ คุ้มกระจาย 15/8 |  | 8 ปี | 15 ปี | 30,000 บาท | 10% และ 12% | 952% | ||

- | FWD Life Insurance PLC. ประกันสะสมทรัพย์ Easy E-SAVE 10/5 |  | 5 ปี | 10 ปี | 20,000 บาท | 4% และ 5% | 350 % | ||

- | Thai Life Insurance PLC. ประกันออมทรัพย์ แฮปปี้มีเงินใช้ - ธนทวี 2 15/5 (1) |  | 5 ปี | 15 ปี | 20,000 บาท | 3% ทุก 2 ปี | 521% | ||

- | Allianz Ayudhya Assurance PCL. ประกันออมทรัพย์ มาย ดับเบิล พลัส 15/6 (มีเงินปันผล) |  | 6 ปี | 15 ปี | 50,000 บาท | มีโอกาสรับเงินปันผล | 140% | ||

จ่าย 12 ปี คุ้มครองยาว 18 ปี เบี้ยประกันขั้นต่ำเดือนละ 200 บาท

จุดเด่นของประกันออมทรัพย์จากกรุงเทพประกันชีวิตตัวนี้คือเงินเอาประกันจะขึ้นอยู่กับผู้ซื้อว่าสามารถจ่ายได้เท่าไหร่ โดยที่กำหนดขั้นต่ำไว้ที่ 2,400 บาท/ปี เท่ากับว่าสามารถจ่ายค่าประกันออมทรัพย์ได้เริ่มต้นที่เดือนละ 200 บาท ซึ่งจ่ายต่อเนื่อง 12 ปี แต่ระยะเวลาคุ้มครองยาวนานถึง 18 ปี หมดกังวลเรื่องเบี้ยประกันแพง เพราะเลือกจ่ายได้ตามใจผู้ซื้อ ผลตอบแทนเมื่อครบสัญญาก็สูงถึง 118% ของเบี้ยประกันที่จ่าย และยังมีวงเงินค่ารักษาพยาบาลจากอุบัติเหตุ 5 เท่าของเบี้ยประกันรายเดือนอีกด้วย

| ระยะเวลาจ่ายเบี้ย | 12 ปี |

|---|---|

| ระยะเวลาคุ้มครอง | 18 ปี |

| ทุนประกัน (ขั้นต่ำต่อปี) | 2,400 บาท |

| ผลตอบแทนระหว่างสัญญา | - |

| ผลตอบแทนเมื่อครบสัญญา | 118 % |

| ลดหย่อนภาษี |

ชำระเบี้ย 7 ปี คุ้มครองยาวถึงอายุ 77 ปี รับเงินคืน 10% ได้ทุกปี

ประกันออมทรัพย์จากเครือธนาคารไทยพานิชย์ตัวนี้มีจุดเด่นคือ ระยะเวลาชำระเบี้ยประกันสั้นเพียง 7 ปีเท่านั้น แต่คุ้มครองผู้ซื้อจนถึงอายุ 77 ปี ทั้งยังมีเงื่อนไขพิเศษ คือรับเงินคืน 10% ของจำนวนเงินเอาประกันภัยทุก ๆ ปี และในกรณีที่เสียชีวิตด้วยอุบัติเหตุ ก็จะได้รับความคุ้มครองถึง 2 เท่า เมื่อครบกำหนดสัญญา รับผลตอบแทนสูงสุดถึง 700% และ 1,400% ในกรณีที่เสียชีวิตด้วยอุบัติเหตุ ซึ่งสมัครได้ตั้งแต่อายุ 1 วัน - 60 ปี โดยแบ่งการชำระเงินเป็นแบบรายปี ราย 6 เดือน ราย 3 เดือน และรายเดือน

| ระยะเวลาจ่ายเบี้ย | 7 ปี |

|---|---|

| ระยะเวลาคุ้มครอง | จนถึงอายุ 77 ปี |

| ทุนประกัน (ขั้นต่ำต่อปี) | 50,000 บาท |

| ผลตอบแทนระหว่างสัญญา | 10% ต่อปี |

| ผลตอบแทนเมื่อครบสัญญา | 700 % |

| ลดหย่อนภาษี |

ประกันออมทรัพย์ระยะสั้น จ่าย 2 ปี คุ้มครอง 3 ปี รับเงิน 213%

ประกันออมทรัพย์ระยะสั้นจาก KWI ที่ใช้เวลาในการชำระเบี้ยประกันเพียง 2 ปี ให้ความคุ้มครองต่อเนื่องตลอดสัญญาเป็นระยะเวลา 3 ปี มาพร้อมแผนประกันที่รับเงินคืน 3% ในปีกรมธรรม์แรก และ 5% ในปีกรมธรรม์ถัดไป และเงินคืนเมื่อครบกำหนดสัญญารวมแล้วเป็น 213% ในกรณีที่เสียชีวิตจะคุ้มครองเป็นจำนวน 105% ของจำนวนเงินทั้งหมดที่ชำระแล้ว สามารถสมัครได้ตั้งแต่อายุ 1 เดือน 1 วัน - 70 ปี โดยจำนวนเงินเอาประกันสูงสุดอยู่ที่ 10,000,000 บาท ต่อผู้เอาประกันภัย 1 ราย

| ระยะเวลาจ่ายเบี้ย | 2 ปี |

|---|---|

| ระยะเวลาคุ้มครอง | 3 ปี |

| ทุนประกัน (ขั้นต่ำต่อปี) | 5,000 บาท |

| ผลตอบแทนระหว่างสัญญา | 3% และ 5% |

| ผลตอบแทนเมื่อครบสัญญา | 213 % |

| ลดหย่อนภาษี |

เงินคืน 1.4% ทุกปี เงินคืนสูงสุด 500% มีโอกาสรับเงินปันผล

ประกันออมทรัพย์จากธนาคารกรุงศรีตัวนี้เป็นหนึ่งในประเภทประกันระยะสั้น ซึ่งชำระเบี้ยประกัน 5 ปี ได้รับการคุ้มครองยาวถึง 11 ปี โดยมีเงินคืนขั้นต่ำ 1.4% ที่ได้รับตั้งแต่ปีกรรมธรรม์แรกจนถึงปีสุดท้าย ทั้งยังมีโอกาสรับเงินปันผลที่ 2.5% - 3.5% ขึ้นอยู่กับอัตราเครดิตรายปี เมื่อครบกำหนดสัญญารับเงินคืนสูงสุด 500% ซึ่งยังไม่รวมกับจำนวนเปอร์เซ็นต์ของโอกาสในการรับเงินปันผล ที่สำคัญคือสามารถนำไปเข้าร่วมโครงการลดหย่อนภาษีได้อีกด้วย

| ระยะเวลาจ่ายเบี้ย | 5 ปี |

|---|---|

| ระยะเวลาคุ้มครอง | 11 ปี |

| ทุนประกัน (ขั้นต่ำต่อปี) | 30,000 บาท |

| ผลตอบแทนระหว่างสัญญา | 1.4% ต่อปี |

| ผลตอบแทนเมื่อครบสัญญา | 500% |

| ลดหย่อนภาษี |

ออม 5 ปี คุ้มครอง 10 ปี เลือกแพ็คเก็จได้ตามช่วงอายุของผู้ซื้อ

ประกันออมทรัพย์จาก AIA ตัวนี้ถูกออกแบบมาเพื่อผู้ที่ต้องการแผนออมสั้น 5 ปี แต่คุ้มครองยาว ๆ ถึง 10 ปี โดยแบ่ง 2 แพ็คเก็จ สำหรับคนช่วงอายุ 20 ปี คือเงินเอาประกันขั้นต่ำ 20,000 บาท/ปี และคนอายุ 30 ปีขึ้นไป เงินเอาประกันขั้นต่ำอยู่ที่ 50,000 บาท/ปี จากนั้นทุกสิ้นปีกรมธรรม์ที่ 1 ถึงปีที่ 9 จะได้รับเงินคืนปีละ 4% โดยคุ้มครองชีวิตเพิ่มปีละ 100% ทุกปี สูงสุดที่ 500% ของจำนวนเงินเอาประกันเริ่มต้น และรับเงินคืนเมื่อสิ้นสุดสัญญารวมสูงสุด 500% สามารถใช้ลดหย่อนภาษีได้นานถึง 5 ปี สูงสุด 100,000 บาท

| ระยะเวลาจ่ายเบี้ย | 5 ปี |

|---|---|

| ระยะเวลาคุ้มครอง | 11 ปี |

| ทุนประกัน (ขั้นต่ำต่อปี) | 20,000 บาท |

| ผลตอบแทนระหว่างสัญญา | 4% ต่อปี |

| ผลตอบแทนเมื่อครบสัญญา | 500% |

| ลดหย่อนภาษี |

จ่ายเงินครั้งเดียว คุ้มครองยาว 11 ปี รับเงินคืนทุก 2 ปีกรมธรรม์

ประกันออมทรัพย์จากเมืองไทยประกันชีวิตตัวนี้ ออกแบบมาเพื่อคนที่ชอบความสะดวกสบาย เพราะจ่ายเงินเพียงครั้งเดียวแต่ได้รับความคุ้มครองตลอดสัญญายาวนานถึง 11 ปี ทั้งยังมีให้เลือกหลากหลายแผน ซึ่งเบี้ยประกันแผน 1 เริ่มต้นเพียง 25,000 บาท/ปี สูงสุด 500,000 บาท/ปี และจะได้รับเงินคืนทุก 2 ปี คือสิ้นปีกรมธรรม์ที่ 2, 4, 6, 8 และ 10 และรับเงินคืนครบสัญญาอีก 102% แต่ในกรณีที่ผู้เอาประกันเสียชีวิตระหว่างสัญญา สามารถรับความคุ้มครองจำนวน 110% จากจำนวนเงินเริ่มต้น

| ระยะเวลาจ่ายเบี้ย | 1 ปี (ชำระครั้งเดียว) |

|---|---|

| ระยะเวลาคุ้มครอง | 11 ปี |

| ทุนประกัน (ขั้นต่ำต่อปี) | 25,000 บาท |

| ผลตอบแทนระหว่างสัญญา | 2% ทุก 2 ปี |

| ผลตอบแทนเมื่อครบสัญญา | 102% |

| ลดหย่อนภาษี |

รับเงินคืนสูงสุดถึง 952% และรับเงินคืนทุกปีที่ 10% และ 12 %

สำหรับผู้ที่ต้องการผลตอบแทนอย่างคุ้มค่า ประกันออมทรัพย์จากไทยสมุทรตัวนี้สามารถรับผลประโยชน์รวมตลอดสัญญาสูงสุดถึง 952% โดยชำระเบี้ยเพียง 8 ปี แต่คุ้มครองนาน 15 ปี ทั้งยังได้รับเงินคืน 10% ทุกสิ้นปีกรมธรรม์ที่ 1 - 8 และ 12 % ทุกสิ้นปีกรมธรรม์ที่ 9 - 14 โดยเงินเอาประกันขั้นต่ำที่ต้องจ่ายคือ 30,000 บาท แบ่งงวดชำระออกเป็นรายปี นอกจากนี้ผู้เอาประกันภัยยังจะได้รับความคุ้มครองชีวิตสูงสุด 800% ระหว่างปีกรมธรรม์ที่ 12 - 15 อีกด้วย และลดหย่อนภาษีได้สูงสุด 100,000 บาท

| ระยะเวลาจ่ายเบี้ย | 8 ปี |

|---|---|

| ระยะเวลาคุ้มครอง | 15 ปี |

| ทุนประกัน (ขั้นต่ำต่อปี) | 30,000 บาท |

| ผลตอบแทนระหว่างสัญญา | 10% และ 12% |

| ผลตอบแทนเมื่อครบสัญญา | 952% |

| ลดหย่อนภาษี |

เลือกเบี้ยประกันต่อปีได้ตามสะดวก รับเงินคืนทุกปีที่ 4% และ 5%

ประกันออมทรัพย์จาก FWD ที่ขึ้นชื่อเรื่องการวางแผนการออมเงินระยะยาวตัวนี้จะสามารถเลือกเบี้ยประกันต่อปีได้ตามสะดวกที่ 20,000 - 400,000 บาท ชำระเบี้ยเพียง 5 ปี รับความคุ้มครองสูงสุด 10 ปี โดยสิ้นปีที่ 1-5 รับเงินคืน 4% และสิ้นปีที่ 6 - 9 รับเงินคืน 5% ของทุนประกัน และรับเงินคืน 350% เมื่อครบกำหนดสัญญา นอกจากนี้ ถ้าหากทุพพลภาพสิ้นเชิงถาวรก็จะได้รับความคุ้มครองโดยไม่ต้องชำระเบี้ย แต่ถ้าเสียชีวิตจะได้รับ 100% ของทุนประกันหรือค่าเบี้ยที่ชำระมาแล้วขึ้นอยู่กับว่าจำนวนใดจะมากกว่า

| ระยะเวลาจ่ายเบี้ย | 5 ปี |

|---|---|

| ระยะเวลาคุ้มครอง | 10 ปี |

| ทุนประกัน (ขั้นต่ำต่อปี) | 20,000 บาท |

| ผลตอบแทนระหว่างสัญญา | 4% และ 5% |

| ผลตอบแทนเมื่อครบสัญญา | 350 % |

| ลดหย่อนภาษี |

Thai Life Insurance PLC.ประกันออมทรัพย์ แฮปปี้มีเงินใช้ - ธนทวี 2 15/5 (1)

คุ้มครอง 15 ปี แต่จ่ายเบี้ยเพียง 5 ปี พร้อมรับเงินคืน 3% ทุก 2 ปี

ประกันออมทรัพย์จากเมืองไทยประกันชีวิตตัวนี้ เหมาะกับคนที่กำลังวางแผนการเงินและคุ้มครองชีวิตไปพร้อม ๆ กัน โดยมีหลายแผนประกันให้เลือกตั้งแต่ 20,000 - 100,000 บาท/ปี ชำระเบี้ยประกันเพียง 5 ปี รับความคุ้มครองยาวนานถึง 15 ปี โดยจะได้รับเงินคืน 3% ทุก ๆ 2 ปี ได้แก่ปีกรมธรรม์ที่ 2, 4, 6, 8, 10, 12 และ 14 เมื่อครบสัญญาได้รับเงินคืนอีก 500% รวมแล้วได้รับเงิน 521% ของระยะสัญญาทั้งหมด ในกรณีที่เสียชีวิตจะได้รับเงินคืนระหว่าง 100% - 500% ขึ้นอยู่กับจำนวนปีที่จ่ายเบี้ยประกัน

| ระยะเวลาจ่ายเบี้ย | 5 ปี |

|---|---|

| ระยะเวลาคุ้มครอง | 15 ปี |

| ทุนประกัน (ขั้นต่ำต่อปี) | 20,000 บาท |

| ผลตอบแทนระหว่างสัญญา | 3% ทุก 2 ปี |

| ผลตอบแทนเมื่อครบสัญญา | 521% |

| ลดหย่อนภาษี |

จ่ายเบี้ย 6 ปี คุ้มครอง 15 ปี มีโอกาสได้รับเงินปันผลตั้งแต่ปีที่ 2

Allianz Ayudhya บริษัทประกันชื่อคุ้นหูมีประกันออมทรัพย์ให้เลือกหลายแผน โดยเริ่มต้นที่จ่ายเบี้ยประกัน 6 ปี คุ้มครองยาวถึง 15 ปี และแผนสูงสุดคือชำระเบี้ยประกัน 20 ปี คุ้มครอบ 25 ปี โดยมีโอกาสได้รับเงินปันผลที่สูงขึ้นตั้งแต่สิ้นปีกรมธรรม์ที่ 2 เป็นต้นไป เมื่อครบกำหนดสัญญาสามารถรับเงินคืนสูงสุด 140% พร้อมยังมีความคุ้มครองชีวิตสูงถึง 115% ของจำนวนเงินเอาประกันภัย ซึ่งสามารถซื้อประกันได้ตั้งแต่อายุ 1 เดือน 1 วัน - 65 ปี รวมถึงยังลดหย่อนภาษีได้สูงสุด 100,000 ปี

| ระยะเวลาจ่ายเบี้ย | 6 ปี |

|---|---|

| ระยะเวลาคุ้มครอง | 15 ปี |

| ทุนประกัน (ขั้นต่ำต่อปี) | 50,000 บาท |

| ผลตอบแทนระหว่างสัญญา | มีโอกาสรับเงินปันผล |

| ผลตอบแทนเมื่อครบสัญญา | 140% |

| ลดหย่อนภาษี |

หากจ่ายเบี้ยประกันไม่ไหวจะมีวิธีแก้ไขอะไรได้บ้าง ?

ในการทำประกันต้องมีการชำระเบี้ยเป็นระยะเวลาต่อเนื่องในช่วงระยะสัญญา โดยปกติเราจะพิจารณาถึงความเป็นไปได้ในการชำระเบี้ยประกันอยู่แล้ว แต่หากอนาคตมีเหตุการณ์ที่ต้องใช้เงินหรือไม่สามารถส่งค่าเบี้ยประกันได้ เราจะมีทางเลือก 3 ทาง ซึ่งทางเลือกทั้งหมดนี้อาจมีการเปลี่ยนแปลงในส่วนของผลประโยชน์ไปบ้างแต่ยังช่วยให้เรายังคงได้รับความคุ้มครองตามสัญญาประกันชีวิตอยู่ เช่น หากทำประกันโดยมีทุนประกัน 1 ล้านบาท รูปแบบประกัน 20/20 แต่สามารถชำระเบี้ยประกันไปได้แค่ 10 ปี กรณีที่ไม่สามารถชำระเบี้ยประกันได้ตามสัญญา มี 3 ทางเลือกให้ลูกค้า ดังนี้

1.ใช้มูลค่าเงินสำเร็จ วิธีนี้สิทธิ์ความคุ้มครองจะยังอยู่จนถึงระยะเวลาตามประกันภัยเดิม แต่จำนวนเงินเอาประกันภัยจะเท่ากับจำนวนเงินเอาประกันภัยของกรมธรรม์ใช้เงินสำเร็จ และพอครบสัญญาจะได้มูลค่าเงินสำเร็จจำนวนหนึ่งตามตารางมูลค่ากรมธรรม์

2.ขอขยายเวลา วิธีนี้จะได้รับความคุ้มครองตามจำนวนเงินเอาประกันภัยคงเดิมตามกรมธรรม์ แต่ระยะเวลาของการคุ้มครองจะลดลง โดยสามารถดูได้ในตารางมูลค่ากรมธรรม์ หากกรณีที่ผู้ทำกรมธรรม์เสียชีวิตภายในระยะเวลาคุ้มครองใหม่ ผู้รับประโยชน์จะได้รับเงินประกันตามที่ระบุในกรมธรรม์ แต่ในกรณีที่ผู้ทำกรมธรรม์มีชีวิตอยู่จนครบระยะเวลาการคุ้มครองแล้ว ลูกค้าจะไม่ได้รับเงินกลับคืนมาเลย

3.เวนคืนกรมธรรม์ คือ ลูกค้าจะได้รับเงินสดมาก้อนนึงแล้วจบสัญญากรมธรรม์ไปเลย (บอกเลิกสัญญา) โดยสามารถดูได้จากตารางมูลค่ากรมธรรม์

บทส่งท้าย

สุดท้ายนี้ ขอฝากไว้ว่าสิ่งสำคัญที่สุดของการซื้อประกันออมทรัพย์คือการตรวจสอบเงื่อนไขและผลประโยชน์ของประกันอย่างละเอียด เพราะหากเราตัดสินใจเลือกไปแล้วจะไม่สามารถยกเลิกได้นอกเสียจากจะทำเรื่องขอเวนคืนกรมธรรม์ ซึ่งอาจทำให้เราเสียค่าธรรมเนียมการเวนคืนและสูญเสียเบี้ยประกันบางส่วนไปเลยค่ะ

คำบรรยายสินค้าแต่ละรายการอ้างอิงจากเนื้อหาที่แสดงในเว็บไซต์ผู้ผลิต แบรนด์ และเว็บไซต์อีคอมเมิร์ซ